【事项名称】变更登记(不涉及税务登记证件内容变化)

【业务描述】

未按照“一照一码”、“两证整合”登记制度设立的纳税人税务登记信息发生变化,不涉及税务登记证件内容变化的,向主管税务机关办理相关信息变更的事宜。

【办理材料】

1.必须办理材料:

(1)《变更税务登记表》。

(2)纳税人变更登记内容的有关证明文件原件及复印件。

2.条件办理材料:

无。

【受理部门】

纳税人可在主管国税、地税机关办税服务厅(场所)办理,也可在税务机关公布的同城通办、省内通办的办税服务厅(场所)办理。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人办理本事项的时限要求:

(1)纳税人已在工商行政管理机关办理变更登记的,应当自工商行政管理机关变更登记之日起30日内,向税务登记机关申报办理变更税务登记。

(2)纳税人按照规定不需要在工商行政管理机关办理变更登记,或者其变更登记的内容与工商登记内容无关的,应当自税务登记内容实际发生变化之日起30日内,或者自有关机关批准或者宣布变更之日起30日内,到税务登记机关申报办理变更税务登记。

3.纳税人未按照规定期限申报办理税务登记的,将承担《税收征管法》规定的法律责任。

4.未按照规定及时办理变更税务登记,将影响纳税人信用评价结果。

5.按照“一照一码”登记制度设立的纳税人变更税务登记的,按照“一照一码”信息变更事项办理。

6.涉及到增值税税控设备发行信息变化的,依照本规范办理增值税税控设备变更发行。

7.关联事项:3.1.6—054 增值税税控系统专用设备变更发行

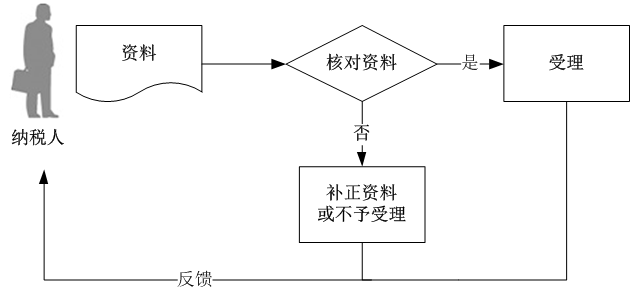

【办理流程】

【税务机关服务规范】

1.基本规范

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)录入变更登记内容。1个工作日内将相关资料信息转下一环节按规定程序处理。

(3)纳税人向一方税务机关提出申请的,可不再向另一方提出。受理方通过国税、地税信息共享渠道,及时将信息传递另一方,另一方税务机关在需要时可以调阅相关资料。

(4)在税务机关未启用统一社会信用代码的个体工商户,纳税人办理涉税事项时,若系统监控提示该户已登记,则按变更登记处理,对信息进行更新。

(5)提供同城通办、省内通办服务。

(6)提供免填单服务。

2.升级规范

可通过网上办税服务平台提供办理变更税务登记表服务。

3.规范衔接

(1)全国税收征管规范(1.2版):1.2.1 变更登记。

(2)国家税务局 地方税务局合作工作规范(3.0版):(二)联合办理变更登记。

【设定依据】

1.《全国人民代表大会常务委员会关于修改〈中华人民共和国文物保护法〉等十二部法律的决定》

2.《税务登记管理办法》(国家税务总局令第36号)

3.《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)

4.《国家税务总局关于规范纳税人填报涉税文书有关问题的通知》(国税发〔2010〕106号)

5.《国家税务总局关于进一步加强国家税务局 地方税务局合作的意见》(国税发〔2011〕77号)

6.《国家税务总局关于贯彻落实〈国务院关于取消和下放一批行政审批项目的决定〉的通知》(税总发〔2014〕30号)

7.《国家工商行政管理总局 国家税务总局关于做好“三证合一”有关工作衔接的通知》(工商企注字〔2015〕147号)

【办理地点】办税服务厅、网上平台。

【办理时间】即时办结。

【联系电话】12366。