【事项名称】申请开具《外出经营活动税收管理证明》

【业务描述】

纳税人到外县(市)临时从事生产、经营活动的,应当在外出生产经营以前,向主管税务机关申请开具《外出经营活动税收管理证明》。

【办理材料】

1.必须办理材料:

税务登记证件或者加盖纳税人印章的税务登记证件首页复印件(实行实名办税的纳税人,可不提供)。

2.条件办理材料:

建筑安装行业的纳税人还应报送外出经营项目合同原件及复印件(没有合同或合同内容不全的,提供外出经营活动情况说明)

【受理部门】

纳税人可在主管国税机关办税服务厅(场所)办理。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人应当持《外出经营活动税收管理证明》30日内向经营地税务机关办理报验登记。

3.建筑企业跨地区经营的项目部(包括二级以下分支机构管理的项目部)外出生产经营的,不能向项目所在地主管税务机关提供《外出经营活动税收管理证明》的,应作为独立纳税人就地缴纳企业所得税。

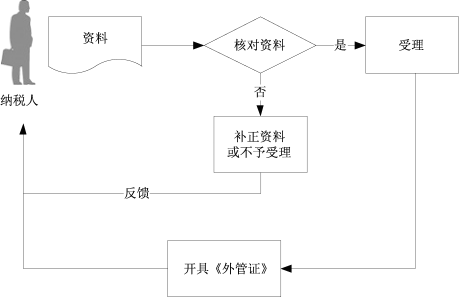

【办理流程】

【税务机关服务规范】

1.基本规范

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)录入征管信息系统,开具《外出经营活动税收管理证明》并标注纳税人基本信息(包括是否为增值税一般纳税人、选择的计税方法、项目类型、是否使用增值税发票新系统开具发票、企业所得税是否由国税征管等),1个工作日内将相关资料信息转下一环节按规定程序处理。

(3)《外出经营活动税收管理证明》有效期限一般不得超过180天。从事建筑服务业跨地区经营的纳税人项目合同期限超过180天的,可以按照合同期限确定《外出经营活动税收管理证明》有效期限。

(4)《外出经营活动税收管理证明》按照一地一证的原则发放。

(5)提供免填单服务。

2.升级规范

(1)可通过网上办税服务平台提供办理申请开具《外管证》服务。

(2)有条件的地区,可以通过信息化手段及时将申请开具外出经营证明的纳税人基本情况推送至经营地税务机关,对本省管辖区域内跨县(市)经营的不再开具《外管证》。

3.规范衔接

(1)《全国税收征管规范1.2版》 1.9.1外出经营证明申请。

(2)《国家税务局地方税务局合作工作规范(3.0版)》:(二十一)协同管理建筑服务企业外出经营税收。

【设定依据】

1.《税务登记管理办法》(国家税务总局令第36号)

2.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

3.《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)

4.《国家税务总局关于优化〈外出经营活动税收管理证明〉相关制度和办理程序的意见》(税总发〔2016〕106号)

5.《国家税务总局关于推行实名办税的意见》(税总发〔2016〕111号)

6.《国家税务总局办公厅关于印发〈全国税收征管规范(1.2版)〉的通知》(税总发〔2016〕133号)

7.《国家税务总局关于印发〈国家税务局 地方税务局合作工作规范(3.0版)〉的通知》(税总发〔2016〕94号)

8.《国家税务总局关于推行办税无纸化免填单服务的通知》(税总发〔2016〕103号)

【办理地点】办税服务厅、网上平台。

【办理时间】限时办结。

【联系电话】12366。